Accountant.am

Հաշվապահություն և ավելին

Թեստ եկամտային հարկի վերաբերյալ (թեստ #12)

1 / 10

2023 թվականի հունվարի 1-ից աշխատավարձի մասով եկամտային հարկը հաշվարկվում է․

2 / 10

Վարձակալական վճարների մասով եկամտային հարկը հաշվարկվում է․

3 / 10

Շահաբաժինների մասով եկամտային հարկը հաշվարկվում է․

4 / 10

Ֆիզիկական անձը որպես նվիրատվություն ստացված ավտոմեքենան օտարել է ստանալուց 6 ամիս հետո։ Կառաջանա եկամտային հարկի պարտավորություն․

5 / 10

Ընդհանուր հարկման դաշտում գործող կազմակերպության կողմից շուկայից միակողմանի գնման ակտով (առանց վաճառող ֆիզիկական անձի հետ կնքված համապատասխան փաստաթղթի) ձեռքբերում կատարելու դեպքում եկամտային հարկը հաշվարկվում է․

6 / 10

Գյուղատնտեսական արտադրանք արտադրող ֆիզիկական անձանց՝ գյուղատնտեսական արտադրանքի մատակարարումից ստացվող եկամուտները․

7 / 10

Արձակման նպաստից․

8 / 10

Հարկային գործակալները հարկային մարմին են ներկայացնում նախորդ հարկային տարվա ընթացքում միայն պասիվ եկամուտներ ստացած ֆիզիկական անձանց վերաբերյալ անհատական տեղեկություններ․

9 / 10

Եկամտային հարկի պարտավորություն ֆիզիկական անձի մոտ կառաջանա․

10 / 10

Հարկային տարվա ընթացքում ստացված վարձակալական վճարների հանրագումարը 60 միլիոն դրամը գերազանցելու դեպքում, գերազանցող մասի համար ֆիզիկական անձը հաշվարկում է լրացուցիչ եկամտային հարկ․

Restart quiz

Թեստ կադրային գործի վերաբերյալ (թեստ #11)

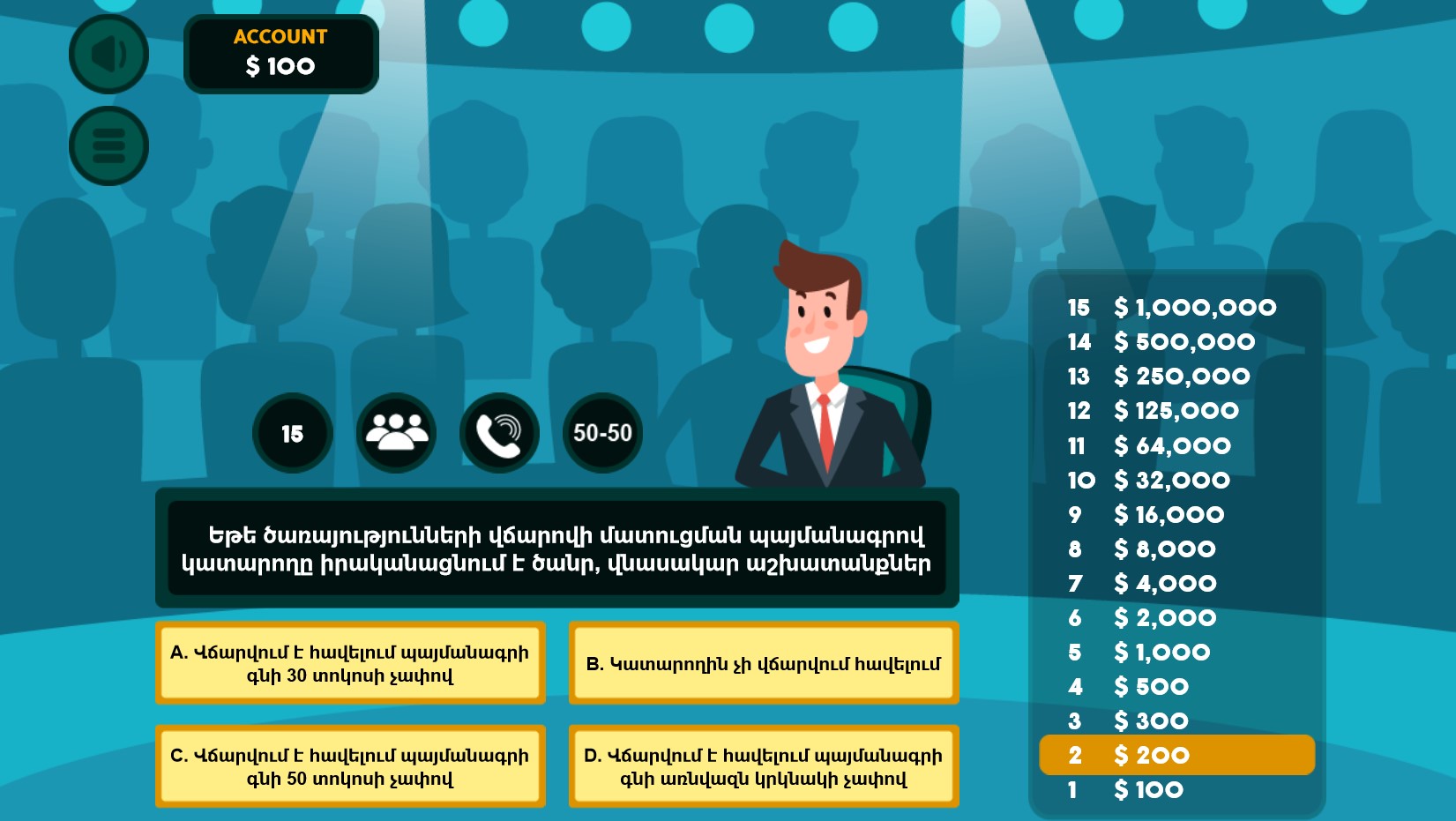

Անհարգելի պատճառով աշխատանքի չներկայանալու հիմքով աշխատանքային պայմանագիրը լուծելու դեպքում գործատուն աշխատողին ծանուցում է՝

Աշխատողին տրամադրվել է հայրության արձակուրդ, գործատուն յուրաքանչյուր օրվա համար վճարում է՝

Վարձու աշխատողին հիվանդության նպաստ տրվում է՝

Համատեղությամբ աշխատողի աշխատանքային պայմանագիրը լուծվելու դեպքում գործատուն աշխատողին վճարում է արձակման նպաստ՝

Մայրության նպաստի չափը հաշվարկելու համար հիմք ընդունվող միջին ամսական աշխատավարձը բաժանվում է՝

Աշխատողն իրավունք ունի աշխատանքային պայմանագրի լուծման մասին ծանուցումը հետ վերցնելու՝

Հաստիքի կրճատման հիմքով աշխատանքային պայմանագիրը լուծելու դեպքում գործատուն աշխատողին վճարում է արձակման նպաստ՝

Ի՞նչ հարկեր են պահվում միկրոձեռնարկատիրության մեջ ներգրավված վարձու աշխատողի համար հաշվարկված մայրության նպաստից՝

Աշխատանքի էական պայմանների փոփոխման դեպքում գործատուն պարտավոր է գրավոր ծանուցել իր մոտ մեկից մինչև հինգ տարի աշխատողին՝

Վարձու աշխատողին երեխայի խնամքի արձակուրդ տրամադրելու դեպքում գործատուն գրանցման հայտը ներկայացնում է՝

Թեստ ուժի մեջ մտնող փոփոխությունների վերաբերյալ (թեստ #10)

ՀՀ տարածքում ֆիզիկական անձանց միջև 2022 թվականի հուլիսի 1-ից պարտադիր գրանցման ենթակա գործարքների դիմաց վճարումները պետք է իրականացվեն անկանխիկ եղանակով, եթե գործարքի գումարը գերազանցում է․

Ֆիզիկական անձանց միջև փոխառությունների տրամադրումը և ստացումն իրականացվում են անկանխիկ ձևով, եթե փոխառության գումարը գերազանցում է․

ՀՀ տարածքում անհատ ձեռնարկատերերի և կազմակերպությունների կողմից 2022 թվականի հուլիսի 1-ից ապրանքների և ծառայությունների դիմաց ֆիզիկական անձանցից ընդունվող վճարումները պետք է կատարվեն անկանխիկ եղանակով, եթե գործարքի գումարը գերազանցում է․

(Փաստաբանական ծառայությունների, ինչպես նաև բոլոր խորհրդատվական (հաշվապահական, աուդիտորական, իրավաբանական, ֆինանսական, տեղեկատվական տեխնոլոգիաներ և այլ խորհրդատվական) ծառայությունների մատուցման վճարների ընդունումն իրականացվում է անկանխիկ ձևով, եթե այլ բան նախատեսված չէ օրենսդրությամբ)

ՀՀ տարածքում անհատ ձեռնարկատերերի, նոտարների, փաստաբանների և կազմակերպությունների միջև իրականացվող ցանկացած գործարքի դիմաց վճարումը և վճարի ստացումն իրականացվում են անկանխիկ ձևով․

Գրավատները վարկերը տրամադրում են բացառապես անկանխիկ ձևով 2022 թվականի հուլիսի 1-ից․

Հսկիչ դրամարկղային մեքենաների կիրառության կանոնների (բացառությամբ 416 հոդվածի 4-րդ մասում նշված դեպքի) խախտման համար կազմակերպությունը, անհատ ձեռնարկատերը կամ նոտարը տուգանվում է․

Օրենսգրքի 380-րդ հոդվածի 1-ին մասով սահմանված դեպքերում կանխիկ դրամով կամ վճարային քարտերի կամ վճարային տեխնոլոգիաների հիման վրա կիրառվող այլ վճարային գործիքների միջոցով դրամական հաշվարկներ իրականացնելու պահին և վայրում կամ շրջիկ առևտրի կետում հարկային մարմնում այդ վայրի հասցեով կամ շրջիկ առևտրի կետի համար գրանցված՝ տեխնիկական պահանջները բավարարող հսկիչ դրամարկղային մեքենայի բացակայության կամ հարկային մարմնում այդ վայրի հասցեով կամ շրջիկ առևտրի կետի համար տեխնիկական պահանջները բավարարող հսկիչ դրամարկղային մեքենա գրանցված չլինելու համար կազմակերպությունը, անհատ ձեռնարկատերը կամ նոտարը տուգանվում է․

2022թ․ հուլիսի 1-ից աշխատավարձերի վճարումը անհրաժեշտ է կատարել անկանխիկ եղանակով․

ՀՀ հարկային օրենսգրքով սահմանված՝ հսկիչ դրամարկղային մեքենաներ կիրառելու պարտավորություն ունեցող սուբյեկտները (բացառությամբ կրպակների) պետք է ապահովեն վճարային քարտերի (POS տերմինալների) կամ վճարային տեխնոլոգիաների հիման վրա կիրառվող այլ վճարային գործիքների միջոցով վճարման ընդունում.

Ուսումնական, բժշկական, փաստաբանական, նոտարական, խորհրդատվական հաստատությունները վճարումները ընդունում են անկանխիկ եղանակով, եթե գործարքի գումարը գերազանցում է․

Թեստ վերջնաժամկետների վերաբերյալ (թեստ #9)

Միկրոձեռնարկատիրության սուբյեկտները նախորդ հարկային տարվա ընթացքում գործունեության բոլոր տեսակների մասով իրացման շրջանառության վերաբերյալ հաշվետվությունը ներկայացնում են

Շրջանառության հարկ վճարող համարվելու վերաբերյալ դիմումը հարկ վճարողները ներկայացնում են

Հարկային տարվա ընթացքում պետական գրանցում ստացած հարկ վճարողը միկրոձեռնարկատիրության սուբյեկտ համարվելու վերաբերյալ հայտարարությունը ներկայացնում է

ԱԱՀ վճարող համարվելու և որպես ԱԱՀ վճարող հաշվառվելու մասին հայտարարություն ներկայացրած հարկ վճարողը համարվում է ԱԱՀ վճարող

ԵՏՄ-ից ներմուծման դեպքում հարկ վճարողը ներմուծման հարկային հայտարարագիրը և անուղղակի հարկերի վճարման հայտարարությունը ներկայացնում է

Ռեզիդենտ շահութահարկ վճարողները շահութահարկի հաշվարկը ներկայացնում են

Հարկային գործակալները նախորդ հարկային տարվա ընթացքում միայն պասիվ եկամուտներ ստացած ֆիզիկական անձանց վերաբերյալ տեղեկություններ են ներկայացնում

Հարկային գործակալները նախորդ հարկային տարվա ընթացքում այլ պետություններում գրանցված կազմակերպություններին վճարված եկամուտների վերաբերյալ տեղեկությունները ներկայացնում են

Ռեզիդենտ շահութահարկ վճարողը շահութահարկի կանխավճարները կատարում է

Հարկային գործակալները նախորդ հաշվետու եռամսյակում ոչ ռեզիդենտ շահութահարկ վճարողներին վճարված եկամուտների, այդ եկամուտներից հաշվարկված, պահված և պետական բյուջե վճարված շահութահարկի գումարների մասին հաշվարկը ներկայացնում են

Ի՞նչ է նշանակում ձևակերպումը (թեստ #8)

Ի՞նչ է նշանակում ձևակերպումը․

Դ-տ 215 Կ-տ 811

Դ-տ 521 Կ-տ 252

Դ-տ 251 Կ-տ 252

Դ-տ 116 Կ-տ 521

Դ-տ 527 Կ-տ 252

Դ-տ 812 Կ-տ 211

Դ-տ 252 Կ-տ 411

Դ-տ 251 Կ-տ 221

Դ-տ 524 Կ-տ 252

Դ-տ 228 Կ-տ 251

Թեստ ՀՀ Հարկային օրենսգրքից (թեստ #7)

Ավելացված արժեքի հարկի զրոյական դրույքաչափով հարկվում է

Ապրանքի մատակարարման, աշխատանքի կատարման կամ ծառայության մատուցման անհատույց կամ իրական արժեքից էականորեն ցածր արժեքով հատուցմամբ գործարքների դեպքում ԱԱՀ-ով հարկման բազա է համարվում այդ գործարքների

ԵՏՄ անդամ պետություններից ՀՀ ԵՏՄ ապրանքի կարգավիճակ ունեցող ապրանքի ներմուծման դեպքում ԱԱՀ-ով հարկման բազա է համարվում

Արտադրական սարքավորումների համար կիրառվում է ամորտիզացիոն նվազագույն ժամկետ

Շահութահարկ վճարողի եռամսյակային կանխավճարների գումարները կազմում են

2022 թվականի հունվարի 1-ից աշխատավարձից պահվող եկամտային հարկը հաշվարկվում է

Շրջանառության հարկ վճարողի կողմից հիմնական միջոցի (բացի անշարժ գույքի) օտարումից ստացված եկամուտները հարկվում են շրջանառության հարկի

Միկրոձեռնարկատիրության սուբյեկտներ կարող են համարվել

Ապրանքների մատակարարման, աշխատանքների կատարման կամ ծառայությունների մատուցման յուրաքանչյուր գործարքի դիմաց կանխիկ դրամով գումարի վճարման առավելագույն չափը սահմանվում է

Առանց ուղեկցող փաստաթղթի ապրանքների մատակարարման կամ տեղափոխության առաջին խախտման դեպքում

Ինչպե՞ս է ձևակերպվում գործառնությունը (թեստ #6)

Հիմնական արտադրությունում արտադրանքի թողարկման համար ծախսվել է վառելիք

Հաշվետու անձն առհաշիվ գումարների հաշվին ձեռք է բերել կենսաբանական ակտիվներ

Հաշվարկվել է հիմնական արտադրության հիմնական միջոցների մաշվածությունը

Կազմակերպությունը ձեռք է բերել հողամաս

Գույքագրման ժամանակ հայտնաբերված երկարաժամկետ օգտագործման գործիքների պակասորդը դուրս է գրվել հաշվեկշռային արժեքով

Դուրս է գրվել իրացված հիմնական միջոցների հաշվեկշռային արժեքը

Հաշվեգրվել է գործառնական վարձակալությամբ վարձակալված՝ արտադրանքի պահեստի շենքի գծով վճարվելիք վարձավճարը

Հաշվարկվել է արտադրական նշանակության ոչ նյութական ակտիվների ամորտիզացիան

Դրամարկղի գույքագրման ժամանակ հայտնաբերվել է արտարժույթի ավելցուկ

Հայտարարվել են բաժնետերերի տարեկան շահաբաժինները

Թեստ կադրային հաշվապահների համար

Անաշխատունակության նպաստի հաշվարկման ժամանակ չեն ներառվում՝

Աշխատողի համար մեկ ամսվա մեջ հաշվարկվել է աշխատավարձ, արձակուրդ և անաշխատունակության նպաստ, ինչպե՞ս է վճարվելու դրոշմանիշային վճարը

Միջին աշխատավարձի հաշվարկման ժամանակ պարգևատրման գումարները հաշվի են առնվում՝

Ի՞նչ հարկեր/վճարներ են պահվում անաշխատունակության նպաստից

Աշխատավարձի չափի բարձրացման դեպքում գործատուն պետք է ծանուցի աշխատողին՝

Վերջնահաշվարկի ժամանակ հաշվառման ենթակա տասներկու ամիսներում չեն ներառվում այն ամիսները, որոնց ընթացքում աշխատողը՝

Վարձու աշխատողին աշխատանքից ազատելու դեպքում գործատուն գրանցման հայտը ներկայացնում է՝

Ծանր, վնասակար աշխատանքներ կատարելու համար աշխատողին վճարվում է հավելում՝

Հաշվարկվել է անաշխատունակության նպաստ և վճարվել է հաջորդ ամսվա սկզբին, ո՞ր ամսվա եկամտային հարկի հաշվարկում պետք է արտացոլել այն

Ո՞ր դեպքերում չեն կուտակվում արձակուրդային օրեր

Թեստ ՀՀ Աշխատանքային օրենսգրքից

Ամենամյա արձակուրդից հետ կանչելը թույլատրվում է միայն

Հանրակրթական, միջին-մասնագիտական կամ բարձրագույն ուսումնական հաստատություններում սովորող աշխատողներին պետական (ավարտական) յուրաքանչյուր քննության նախապատրաստվելու և հանձնելու համար տրամադրվում է ուսումնական արձակուրդ

Աշխատողի կողմից աշխատանքային պայմանագրով կամ ներքին կարգապահական կանոններով իրեն վերապահված պարտականությունները առանց հարգելի պատճառի պարբերաբար չկատարելու դեպքում գործատուն որպես կարգապահական տույժ կարող է կիրառել

Արտաժամյա աշխատանքի յուրաքանչյուր ժամի համար, ժամային դրույքաչափից բացի, վճարվում է հավելում

Ամենամյա արձակուրդը մասերով տրամադրելու դեպքում արձակուրդի մասերից մեկը պետք է կազմի

Կազմակերպության լուծարման դեպքում գործատուն աշխատողին վճարում է արձակման նպաստ

Որոշակի ժամկետով կնքված աշխատանքային պայմանագիրը լուծելու դեպքում գործատուն այդ մասին պետք է ծանուցի աշխատողին

Աշխատաժամանակի նորմալ տևողությունը չի կարող անցնել շաբաթական

Գործադուլ հայտարարվում է այն դեպքում, եթե այդ մասին որոշումը հավանության է արժանացել

Կարո՞ղ է գործատուն աշխատանքային պայմանագիր կնքել տասնչորսից մինչև տասնվեց տարեկան անձանց հետ

Փորձի՛ր գիտելիքներդ !

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 711 Կտ 216

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 253 Կտ 625

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 131 Կտ 152

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 118 Կտ 521

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 152 Կտ 252

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 215 Կտ 614

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 713 Կտ 531

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 511 Կտ 252

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 228 Կտ 251

Ի՞նչ է նշանակում հետևյալ ձևակերպումը Դտ 811 Կտ 112

Թեստ ՀՀ Հարկային օրենսգրքից

Որպես շրջանառության հարկ վճարող համարվելու վերաբերյալ հայտարարության ներկայացման վերջնաժամկետը

Միկրոձեռնարկատիրության սուբյեկտ կարող են համարվել այն ռեզիդենտ առևտրային կազմակերպությունը և անհատ ձեռնարկատերը, որոնց՝ նախորդ հարկային տարվա ընթացքում գործունեության բոլոր տեսակների մասով իրացման շրջանառությունը չի գերազանցել

ԱԱՀ-ից ազատված գործարք է

Շրջանառության հարկի մեջ

Նշվածներից որը չի համարվում արտոնագրային հարկով հարկման օբյեկտ

Հարկի վճարումը սահմանված ժամկետներից ուշացնելու դեպքում ժամկետանց յուրաքանչյուր օրվա համար հարկ վճարողը կամ հարկային գործակալը վճարում է տույժ

Չգրանցված աշխատողի տուգանքը

Քանի՞ տարի է կրթական և ուսումնական հաստատությունների շենքերի ամորտիզացիոն նվազագույն ժամկետը

ԵՏՄ անդամ պետությունից ապրանքի ներմուծման դեպքում սկզբնական արժեքը հաշվարկելիս հիմք է ընդունվում

Օտարերկրյա քաղաքացիների և քաղաքացիություն չունեցող անձանց ստացած շահաբաժինների մասով եկամտային հարկը հաշվարկվում է

Ինչպե՞ս է ձևակերպվում գործառնությունը

Հաշվարկվել է արտադրական սարքավորումների մաշվածությունը

Հաշվետու անձն առհաշիվ գումարների հաշվին ձեռք է բերել հիմնական միջոցներ

Արտադրամասի շենքը կառուցող աշխատողների համար հաշվարկվել է աշխատավարձ

Հաշվարկվել է արտադրամասի նոր շենքի կառուցման համար օգտոգործվող ՀՄ մաշվածություն

Ձեռք է բերվել տեղակայում պահանջող սարքավորում

Շենքի կառուցման համար ծախսվել են նյութեր

Դուրս է գրվել իրացված ՀՄ հաշվեկշռային արժեքը

Սարքավորման տեղակայման համար հաշվարկվել է աշխատավարձ

Օգտագործման համար ձեռք է բերվել տրանսպորտային միջոց

Հաշվարկային հաշվից փոխանցվել է կանխավճար հիմնական միջոցներ ձեռք բերելու համար

© 2020 Accountant.am

Design by ThemesDNA.com