Tag: առևտուր

Շրջանառության հարկի հաշվարկ

Հասմիկ․

Բարև Ձեզ։ Ընկերությունը 2023 -ից ԱԱՀ-ի դաշտից անցել է շրջանառության հարկի դաշտ: Պետությոն կարիքների համար կնքել ենք պայմանագիր, որտեղ նշված է, որ մենք ծառայություն ենք մատուցում տրակտորների վերանորոգման համար՝ դուրս է գրվում ծառ. մատուցման հաշիվ ըստ նրաց պահանջի, որտեղ պահանջում են ծառայությունների կատարումը նշել մի տողով, իսկ օգտագործած պահեստամասերի և նյութերի ցանկը առանձին: Խնդրում եմ պատասխանել՝ ինչպե՞ս լրացնեմ շրջհարկի հաշվետվությունը։

Միկրոձեռնարկատիրությունը վաճառել է ՀՄ

Հապետ․

Հարգելի գործընկերներ, ընկերությունը զբաղվել է զովացուցիչ ըմպելիքների արտադրությամբ և ունի տերմինալներ: Գործունեությունը իրականացրել է միկրոձենարկատիրական գործունեության ռեժիմում: 29․03․2023թ․ վաճառել է տերմինալները: Կհամարվի՞ գործարքը առ ու վաճառք (վաճառվել է հիմնական միջոց), և արդյո՞ք անհրաժեշտ է ներկայացնել շրջանառության հարկ վճարող համարվելու դիմում։

Սա էլ եմ կարդացել, ՊԵԿ-ի թեժ գծից ասեցին որ տնտեսական գործունեության դասակարգիչով պետք է որակեք դա՝ կցված փաստաթուղթ

Կրիպտոարժույթի առք և վաճառք

Գևորգ Ղահրամանյան․

Բարև ձեզ։ Ես զբաղվում եմ կրիպտոարժույթի առք ու վաճառքով միջազգային կրիպտոարժույթի բորսաներում, կխնդրեի պարզաբանենք՝ առք ու վաճառքից ստացված եկամուտներից ես ինչպե՞ս և ի՞նչ հարկատեսակով պետք է հարկվեմ։ Նախապես շնորհակալ եմ։

Մեքենաների ներմուծում և վաճառք

Լիլիթ․

Բարև Ձեզ։ ԱՄՆ-ից մեքենաների ներմուծման և վաճառքի գծով օրենքներին կարո՞ղ եք ծանոթացնել։ Ինչ՞ նրբություններ կան, եթե գնորդը ֆիզ անձ է։

Ներմուծում և վաճառք

Մարիաննա․

Բարև ձեզ։ Ընկերությունը հանդիսանում է ներմուծող, նաև մանրամեծածախ վաճառող։ Ապրանքները ներմուծելիս մաքսազերծման ժամանակ ընկերությունը վճարում է ԱԱՀ։ Այդ ապրանքները հետո վաճառելիս ընկերությունը պետք է նորի՞ց վճարի ԱԱՀ ամբողջ վաճառված ապրանքի գումարի չափով, թե՞ տարբերության մասով ((վաճառքի գին – ինքնարժեք) x 20%)։ Նաև կարո՞ղ եք տեղեկությունով կիսվել վերադարձվող ԱԱՀ-ի մասին։ Շնորհակալ եմ։

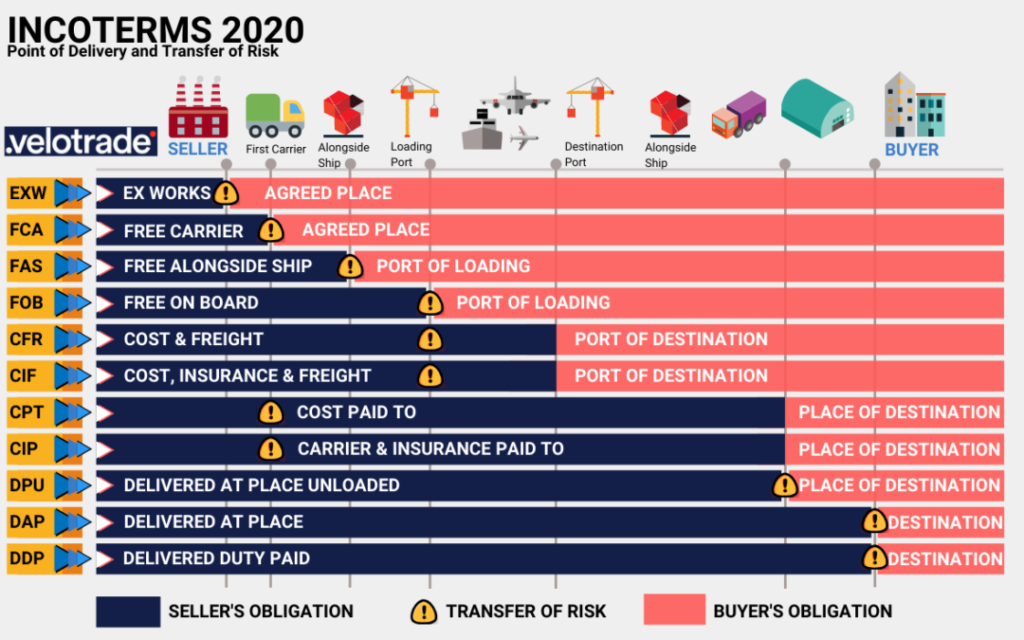

Ինկոտերմս

Ի՞նչ է Ինկոտերմս – ը

Ինկոտերմս – ը կանոններ են, որոնք ապահովում են արտաքին առևտրի ոլորտում լայնորեն օգտագործվող առևտրային տերմինների միանշանակ մեկնաբանությունը և վերաբերում են առաջին հերթին ֆրանկոյին՝ վաճառողից գնորդին պատասխանատվության անցման վայրին։

Առաջին Ինկոտերմսը հրապարակվել է 1936թ.-ին, իսկ ներկա պահին գործում է Ինկոտերմս 2020 – ը։

Որո՞նք են Ինկոտերմս տերմիններով կարգավորվող հիմնական սկզբունքները

Ինկոտերմս տերմիններով կարգավորվող հիմնական սկզբունքներն են.

ՄանրամասնWildberries գործունեության վերաբերյալ

Անի․

Բարև Ձեզ, հարգելիներս։ Խնդրում եմ օգնել Wildberries-ում վաճառողի հաշվառման հարցերում։ ԱՁ–ն դեռ չի բացվել, պլանավորում է իրականացնել օնլայն վաճառք Wildberries–ում։

1) Այս դեպքում վաճառողը ԱԱՀ, թե՞ շրջհարկի հայտ պիտի տա (կարո՞ղ եք օրենսգրքից հղում տալ):

2) Ամեն վաճառքից հետո e-invoicing-ով մատակարարի անունից պիտի՞ հաշիվ գրենք ֆիզ անձի անունով

3) Եթե վաճառքները (օնլայն գնորդները) նաև ՌԴ–ում են լիելու, ապա դա դիտարկվելու՞ է որպես արտահանում

4) Իսկ ինչու՞ պետք է հաշիվ գրենք Wildberries–ին (ինչպես նշված էր բազմաթիվ մեկանաբանությունում)։

5) Wildberries-ից առանձին թղթային հաշիվներ ստանալու դեպքում պե՞տք է գրվի ինքնահաշիվներ

Այս հարցում փորձառու ընկերներ Խնդրում եմ օգնեք։

Ապրանքը ՀՀ սահման չի հատելու

Տաթև․

Հարգելի հաշվապահներ հարցս հետևյալն է՝

Կազմակերպությունը աշխատում է ԱԱՀ-ով , և ցանկանում է մի երկրից ապրանք գնել և վաճառել մեկ այլ երկրի, ապրանքը ՀՀ սահման չի հատելու և ՀՀ-ի կազմակերպությունը հանդիսանում է միջնորդ, որի արդյունքում կունենա եկամուտ։ Խնդրում եմ ասել՝ այս ամենը օրենքին հակասու՞մ է, եթե ոչ, կասե՞ք՝ ինչպե՞ս է փաստաթղթավորվում այս ամենը։ Կանխավ շնորհակալ եմ

Ծաղիկների վաճառքի դասակարգիչ

Գոհար․

Բարև ձեզ։ Հարգելի հաշվապահներ, ինձ ո՞վ կասի օնլայն ծաղիկների վաճառքի դասակարգիչը։

Բանջարեղենի խանութ

Պարգև․

Բարև Ձեզ։ Մի հարցով եմ դիմում Ձեզ՝ ուզում եմ վարձակալությամբ բանջարեղենի խանութ բացեմ։ Որտե՞ղ պետք է գրանցվեմ, և ի՞նչ թղթեր են պետք։

Ոսկյա զարդերի վաճառք

Ալինա․

Բարև ձեզ։ Ոսկյա զարդերի վաճառքը ինչպե՞ս է հարկվում ԱՁ-ի դեպքում, ի՞նչ հարկեր է անհրաժեշտ վճարել։

Արդյո՞ք գործարքը կհամարվի անկանխիկ

Արամ․

Հարգելի գործընկերներ, եթե խանութը կամ հանրային սննդի կետը կանխիկ դրամ է տալիս առաքիչին ապրանքի դիմաց, ով հետո տերմինալի միջոցով այդ գումարը մուտք է անում մատակարար կազմակերպության հաշվին, արդյո՞ք այս գործարքը բավարարում է “Անկանխիկ գործառնությունների մասին” ՀՀ օրենքին և համարվում է անկանխիկ գործարք։

Ապրանքի անվանման ԱՏԳ ԱԱ կոդ ՀԴՄ կտրոնի վրա

Ռուբեն․

Բարև ձեզ, հարգելի հաշվապահներ։ Խնդրում եմ օգնել հետևյալ հարցում: Կազմակերպությունը իրականացնում է գործունեութուն՝ շրջիկ վաճառք: Վաճառում է պատրաստի սառը կամ տաք սուրճ, թեյ, ֆրեշ: ՀԴՄ կտրոնը ապրանքացանկով է:

Հարց 1․ ԱՏԳԱԱ կոդը պետք է նշել հանրային սննդի ծառայությու՞ն, թե՞ կոնկրետ պատրաստի թեյի, սուրճի, ֆրեշի ԱՏԳԱԱ

Հարց 2․ Պատրաստի սուրճը 3 չափի է՝ 50մլ, 70մլ, և 85 մլ չափերով: Խախտում կլինի՞, եթե չափը չգրվի ՀԴՄ կտրոնի վրա

Հաշվի դուրսգրում օնլայն առևտրի դեպքում

Նելլի.

Բարև Ձեզ: ԱՁ-ն աշխատում է շրջհարկով և իրականացնում է օնլայն վաճառք մարքեթ փլեյսում: Վաճառքի դեպքում ինվոյսինգով հաշիվ դուրս գրվու՞մ է, թե՞ ոչ։ Կանխավ շնորհակալություն։

Երեխայի խնամքի նպաստ

Գոհար.

Բարև ձեզ, հարգելի հաշվապահներ։ Ըստ նոր փոփոխված օրենքի, եթե ֆիզում գտնվող մայր է /ԱՁ բացի/, ապա կարող է շարունակել օգտվել խնամքի նպաստից։ Նշեմ, որ 1.5 տարի է ֆիզարձակուրդում։ Նաև կասեք, եթե ցանկանում է ծաղիկների օնլայն վաճառքով զբաղվել, կարո՞ղ է միկրոյով գործել և հդմ չկիրառել, այլ միայն փոխանցումով աշխատել։

ԱԱՀ հաշվարկ

Արթուր․

Բարև ձեզ։ Եթե ՌԴ-ից ներմուծում եմ ապրանք, որի արժեքը 100 հազ․ դրամ է։ Վճարում եմ 20 տոկոս ներմուծման ԱԱՀ՝ 20 հազ․ դրամ։ Հետո ապրանքը վաճառում եմ 216 հազ․ դրամ՝ ներառյալ ԱԱՀ։ Կրկնակի վճարված ԱԱՀ վերադաձվու՞մ է։ Եվ եթե այո, ի՞նչ չափով։ Շնորհակալություն։

Արտադրությու՞ն է, թե՞ առևտուր

Գոհար․

Բարև ձեզ, հարգելի հաշվապահներ, հարցս հետևյալն է ․ Ա/Ձ-ն աշխատում է շրջանառության հարկով ։ Ապրանքերը Ա/Ձ պատվերով արտադրվում են այլ հարկ վճարողի կողմից, որն ունի համապատասխան լիցենզիա տվյալ ապրանքների արտադրությունը ծավալելու ։ Պատվերի ավարտին Ա/Ձ ստացել է արտադրանքի , ապրանքի հաշիվ։

Հարց՝ տվյալ դեպքում իրականացվող գործունեությունը արտադրությու՞ն է, թե՞ առևտուր է համարվում, քանի որ իրակացնելու է օնլայն վաճառք ։ Նշեմ նաև, որ տվյալ ապրանքները ենթակա են դրոշմավորման, և պարտավորություն կրող հանդիսանում է Ա/Ձ-ն ։

Գործառնության ձևակերպում

Տաթևիկ․

Բարև ձեզ։ Խնդրում եմ օգնեք ձևակերպել հետևյալ գործառնությունը` վաճառվել է 75 000 դրամ ինքնարժեքով արտադրանք ապառիկ 100 000 դրամով։ Կանխավ շնորհակալ եմ։

Միջազգային էլեկտրոնային առևտուր

Սուսաննա․

Բարև Ձեզ։ Ունեմ Ա/Ձ, զբաղվում եմ միջազգային էլեկտրոնային առևտրով։ Ներկա պահին ոչ մի վաճառք չի իրականացվել։ Վճարում եմ տարբեր միջազգային ծրագրերի համար կայքում անխափան տեխնոլոգիական ապահովում իրականացնելու համար։ Եվ այդ բոլոր ծախսերը թղթակցում է իմ բիզնես հաշվի հետ։ Ինձ հետաքրքրում է․

1․ Ի՞նչ թույլտվություն է անհրաժեշտ ՀՀ-ում միջազգային առևտուր իրականացնելու համար։ Եվ ո՞ր գործադիր մարմինը պետք է այն տրամադրի

2․ ԱԱՀ հաշվետվության մեջ այդ ծախսերը, որ ես կատարել եմ միջազգային հարթակներում, չի՞ գրանցվելու իմ կողմից ներկայացվող ամսական հաշվետվությունների մեջ։

Կանխավ շնորհակալություն։

Պահածոների արտադրություն և վաճառք

Տաթև․

Բարև Ձեզ, խնդրում եմ ասեք՝ պահածոներ պատրաստելու և վաճառելու համար (մուրաբաներ) անհրաժե՞շտ է արդյոք լիցենզիա։

Անհատույց մատակարարում

Ինեսա․

Բարև ձեզ, եթե ցանկանում եմ խանութին անվճար ապրանք տալ, ինչպե՞ս եմ ձևակերպում, ինչպե՞ս եմ հաշիվ դուրս գրելու:

Միկրոձեռնարկատերը կարո՞ղ է հաշիվ գրել

Գայանե․

Միկրոձեռնարկատիրությամբ գործող ԱՁ -ն գրենական խանութ է, կարո՞ղ է կազմակերպությանը հաշիվ գրել։ Շնորհակալություն։

Մրգի վերավաճառք

Անի․

Բարև Ձեզ։ Կասե՞ք՝ եթե անձը ցանկանում է զբաղվել մրգի վերավաճառքով, ունի սառցե սենյակներ և պատրաստվում է շուկայում տեղ վարձել, արդյո՞ք անհրաժեշտ է հարկային գրանցում, և ի՞նչ հարկատեսակներով է հարկվելու: Թե՞ կարող է գործել առանց գրանցման։

Տարայի վաճառք

Ռոման․

Բարև ձեզ: Հանրային սննդի գործունեություն իրականացնող կազմակերպությունը աշխատում է շրջանառության հարկով: Ունի հյութի ստացված հաշիվ: Հյութի ձեռքբերումը ներառում է ծախսերի մեջ, դրանից հետո հյութի դատարկ շիշը վաճառում է: Շշի վաճառքը պե՞տք է դիտարկել առևտուր և հարկել 5 տոկոսով։

Անշարժ գույքի բրոքերային ծառայություն

Գուրգեն․

Բարև Ձեզ, ճի՞շտ եմ հասկանում, որ այս տարվա հունվարի 1-ից անշարժ գույքի վարձակալության միջնորդական գործունեությունը միկրոձեռնարկատիրություն չի համարվելու: Եթե այո, ապա ո՞ր հարկատեսակով է հարկվելու։ Ի՞նչ խորհուրդ կտաք։

Օնլայն վաճառք

Սվետլանա․

Բարև ձեզ։ Ուզում եմ գրանցվել որպես ԱՁ, զբաղվելու եմ օնլայն հարթակում ( Facebook, Instagram) հագուստի օնլայն վաճառքով, ներմուծում եմ ՌԴ-ից։ Կասե՞ք՝ ի՞նչ հարկեր պետք է վճարեմ։ Արդյո՞ք անհրաժեշտ է ՀԴՄ սարք, եթե անկանխիկ է վաճառքը։ Շնորհակալություն։

Հրուշակեղենի վաճառք

Ռուբեն․

Բարև ձեզ: Կազմակերպությունը աշխատում է շրջանառության հարկով: Գործունեությունը հետևյալն է – Մթերային խանութ է, ձեռք բերում և վաճառում հյութ, կաթ, տուփով սուրճ և հենց խանութի մեջ նաև արտադրում և վաճառում է խմորեղեն, կարկանդակ, գաթա, հաց և այլ հրուշակեղեն: Հարց․ արդյո՞ք ճիշտ կլինի ՀԴՄ սարքի վրա բացել երկու սեկցիա 1. Առևտուր 2. Արտադրություն։ Առևտրի մասով հարկը 1.5-ից 5 տոկոս, իսկ արտադրության մասով 3.5 տոկո՞ս։ Հարցի բուն իմաստը կայանում է նրանում, որ կարո՞ղ է արդյոք հրուշակեղենի վաճառքը որևիցե ձև դիտարկվել որպես հանրային սնունդ։

Հաշվապահական խնդիր

Արինա․

1) Եթե վաճառված ապրանքների ինքնարժեքը կազմում է 50 000 դրամ, գնումները` 40 000 դրամ, իսկ ապրանքների վերջնական մնացորդը 7 000 դրամ, ապա որքա՞ն կկազմի սկզբնական մնացորդը։

2) տարվա ընթացքում կազմակերպության վաճառքները կազմել են 600 000 դրամ, գնումները` 400 000 դրամ։ Տարվա վերջի դրությամբ պաշարների մնացորդը կազմել է 80 000 դրամ, իսկ վաճառքի գինը սահմանվել է ինքնարժեքի վրա ավելացնելով 25% հավելագին։ Որքա՞ն կկազմի տարվա սկզբի դրությամբ պաշարների մնացորդը։

Նախապես շնորհակալություն։

Ի՞նչ հարկատեսակ կկիրառվի

Սրբուհի․

Բարև Ձեզ։ ԱՁ-ն գրանցել ենք 06.12-ին ու տեղեկացվել, որ 20-օրյա ժամկետում պիտի հարկային նամակ ուղարկենք (հավանաբար հարկման ձևի վերաբերյալ), գործունեություն սկսելու ենք 2023-ի հունվարից։ Գործունեության տեսակն առցանց առքուվաճառք է, ի՞նչ հարկատեսակով ենք հարկվելու և ե՞րբ ուղարկել նամակը, որպեսզի գործունեությունը դեռ չսկսած չհարկվենք, այլ հարկվենք 2023-ից։ Նախապես անչափ շնորհակալություն։

Հաշվապահական խնդիր

Լուսէ․

Խնդիր. Կազմակերպությունը զբաղվում է առևտրական գործունեությամբ, ունի առևտրային սրահ, որի պաշարների գույքագրումը իրականացվել է 01.01.2016թ.ին, գույքագրմամբ պաշարները կազմվել են 15 մլն. դրամի, սակայն պաշարների հաշվապահական մնացորդը կազմում էր 15.2 մլն. դրամ: Տարվա ընթացքում մատակարարներից կատարվել են ձեռք բերումներ՝ 145 մլն. Վաճառքը կազմել է 158մլն, Վաճառքից համախառն շահույթը կազմում է 23 մլն. Հայտնի է, որ տվյալ տարում պաշարների պահպանման ծախսերը կազմել են 1 մլն: Պահանջվում է որոշել պաշարների մնացորդը առ 31.12.2016թ.ին։