Tag: հաշվապահական հաշվառում

Ի՞նչ հատկանիշներ և հմտություններ պետք է ունենա հաշվապահը

Հաշվապահ – այս մասնագիտությունը հաճախ սխալմամբ ընկալվում է որպես զուտ «թվերի հետ աշխատանք»։ Իրականում այն պահանջում է վերլուծական մտքի և մարդկային հմտությունների բարդ համադրություն։

Ահա այն հիմնական հատկություններն ու ունակությունները, որոնք պետք է ունենա լավ հաշվապահը.

ՄանրամասնԹվերը սիրում են ուշադրություն և կարգ

![]() Օրվա խորհուրդը հաշվապահներին

Օրվա խորհուրդը հաշվապահներին

Իսկ դուք գիտեի՞ք, որ ճիշտ կազմակերպված փաստաթղթաշրջանառությունը կարող է կրկնակի արագացնել ձեր աշխատանքը և նվազեցնել սխալների հավանականությունը ![]()

Կարգապահությունն ու համակարգված մոտեցումը հաջող հաշվապահի լավագույն գործիքներն են։

Այսօր արված փոքր քայլերը վաղը կխնայեն ժամեր ![]()

Հիշե՛ք՝ թվերը սիրում են ուշադրություն և կարգ ![]()

Գիտություն, անկախություն, բարեխղճություն

![]() Գիտե՞ք, թե ինչ է խորհրդանշում հաշվապահների գերբը

Գիտե՞ք, թե ինչ է խորհրդանշում հաշվապահների գերբը

Հաշվապահների գերբը ընդունվել է որպես հաշվապահների միջազգային խորհրդանիշ և իր մեջ կրում է շատ խոր իմաստ։

Գերբի վրա պատկերված են՝

![]() Արևը – խորհրդանշում է, որ հաշվապահական հաշվառումը «լուսավորում» է ֆինանսական գործունեությունը, դարձնում այն թափանցիկ և տեսանելի

Արևը – խորհրդանշում է, որ հաշվապահական հաշվառումը «լուսավորում» է ֆինանսական գործունեությունը, դարձնում այն թափանցիկ և տեսանելի

![]() Կշեռքը – նշանակում է հաշվեկշիռ և հավասարակշռություն ֆինանսների մեջ

Կշեռքը – նշանակում է հաշվեկշիռ և հավասարակշռություն ֆինանսների մեջ

![]() Բերնուլիի կորը – հաշվառման հավերժական և առանց ընդհատումների լինելու խորհրդանիշ

Բերնուլիի կորը – հաշվառման հավերժական և առանց ընդհատումների լինելու խորհրդանիշ

Գերբի վրա գրված է կարգախոսը՝

![]() «Գիտություն, անկախություն, բարեխղճություն»,

«Գիտություն, անկախություն, բարեխղճություն»,

որը հիշեցնում է, որ հաշվապահը պետք է լինի գիտելիքով զինված, անկախ մտածողությամբ և բարձր բարոյական արժեքներով։

ՀԿ հաշվապահությունն ի՞նչ նրբություններ ունի

Մարտին.

Բարև Ձեզ, կոլեգաներ: Որ Խնդրեմ կօգնեք ՀԿ-ների հաշվապահության իրականացման հարցում, արդյո՞ք ինչ որ տարբերություններ կան, թե ոչ։ Շնորհակալ եմ:

Ֆինկոնսերվիս ընկերությունը մատուցում է հաշվապահական ծառայություններ

Ընկերություն՝ Ֆինկոնսերվիս ՍՊԸ

Հասցե՝ ք.Երևան,

Հեռախոս՝ +37499-455932

Էլ․ փոստ՝ tigran-grand@inbox.ru

Ծառայության անվանում՝ Հաշվապահան և բիզնես խորհրդատվական ծառայություններ

Ծառայության նկարագրություն՝

Բիզնես Ըքաունթինգ ընկերությունը մատուցում է հաշվապահական ծառայություններ

Ընկերություն՝ Բիզնես Ըքաունթինգ ՍՊԸ

Հասցե՝ Դավիթաշեն1 թաղ

Հեռախոս՝ 094170290, 094250566

Էլ․ փոստ՝ anitadevosyan2013@mail.ru

Ծառայության անվանում՝ Հաշվապահական ծառայությունների մատուցում

Ծառայության նկարագրություն՝ ՀԾ համակարգով հաշիվների ներմուծում ,աշխատավարձի հաշվարկ ,բանկային փոխանցումներ ,հիմնական միջոցների հաշվառում ,հաշվետվությունների կազմում

Ծառայության արժեք՝ Արժեքը կախված աշխատանքի ծավալներից

Խորհուրդներ սկսնակ հաշվապահների համար

💼 Խորհուրդներ սկսնակ հաշվապահների համար – սովորենք միասին 📈

Ահա մի քանի խորհուրդներ, որոնք կօգնեն սկսնակ հաշվապահներին.

✅ Սովորեք հաշվապահական հաշվառման տեսությունը, տիրապետեք հիմունքներին

🧰 Սովորեք աշխատել տարբեր գործիքներով։ Օրինակ, Excel-ը կարող է դառնալ Ձեր լավագույն ընկերը։ Ուսումնասիրեք ծրագրի գործառույթները և բանաձևերը։

🕵️♀️ Միշտ հարցեր տվեք։ Ոչ ոք չի սպասում, որ Դուք ամեն ինչ իմանաք։ Վաղ հարցնելը կանխում է ավելի մեծ սխալները հետագայում։

📚 Շարունակեք սովորել – հաշվապահական ստանդարտները, հարկային օրենսդրությունը և ոլորտին առնչվող օրենսդրական ակտերն անընդհատ փոփոխվում են։ Մնացեք հետաքրքրասեր և տեղեկացված եղեք թարմացումներին։

🤝 Կապեր հաստատեք և կիսվեք։ Մի՛ վարանեք հարցեր տալ այստեղ՝ մենք բոլորս սովորում ենք։

💬 Ի՞նչ կցանկանայիք ավելի շուտ իմանալ, երբ սկսեցիք հաշվապահությամբ զբաղվել։ Գրեք այն մեկնաբանություններում՝ սկսնակներին օգնելու համար։

Կոմպլեքս Սերվիս ընկերությունը մատուցում է հաշվապահական ծառայություններ

Ընկերություն՝ «Կոմպլեքս Սերվիս» ՍՊԸ

Հասցե՝ ք. Գյումրի, Անկախության հրապարակ 9, ք. Երևան, Վ. Սարգսյան 26/3

Հեռախոս՝ +374 98 73-80-37, +374 44 15-25-44

Էլ․ փոստ՝ info@taxsolutions.am

Ծառայության անվանում՝ Հաշվապահական ծառայությունների մատուցում

Ծառայության նկարագրություն՝ Մեր կազմակերպությունն առաջարկում է հաշվապահական ծառայությունների մատուցում, հաշվապահական ծրագրերի բազաների ձևավորում, մաքսային միջնորդական ծառայություն, ավտոմեքենաների և բեռների մաքսային հայտարարագրում, անվճար խորհրդատվություն, աջակցություն երիտասարդ ձեռներեցներին և նորաբաց բիզնեսներին, ֆլեշ կնիքների պատրաստում։

Ծառայության արժեք՝ Արժեքը կախված է կազմակերպության գործունեության տեսակից և հարկման ռեժիմից։

Այլ նշումներ՝ Instagram էջ

Օրվա խորհուրդը սկսնակ հաշվապահներին

📚Առաջինը, ինչ պետք է հիշել՝ մասնագետները նույնպես եղել են սկսնակ:

Բոլորն սկսել են ինչ-որ ժամանակ 🌱 Անկախ նրանից, թե ինչ մակարդակի մասնագետ եք հիմա, հիշե՛ք, որ յուրաքանչյուր պրոֆեսիոնալ ունեցել է իր ճանապարհը՝ լի մարտահրավերներով, սխալներով ու հաջողություններով 🚀 Ուղին երբեք միանգամից հեշտ չի լինում, և դա նորմալ է։

Երբ նոր եք սկսում՝ լինում են տատանվելու պահեր, երբ կարող եք կասկածել Ձեր կարողությունների վրա կամ զարմանալ, թե ինչու որոշ բարդ հարցերի պատասխանները չէին թվում պարզ սկզբից: 🤔 Բայց հիշե՛ք, որ դա մաս է կազմում աճի ու սովորելու գործընթացի 📚

Ահա մի քանի խորհուրդ սկսնակ մասնագետների համար՝

Ինչպե՞ս Արմենը դարձավ հաշվապահ

Արմենը միշտ լավ է եղել թվերի հետ, բայց երկար ժամանակ նա իրականում չէր հասկանում, թե դա ինչ է նշանակում իր ապագայի համար։

Մի օր, երբ քսան տարեկան էր և կես դրույքով աշխատում էր տեղական մանրածախ խանութում, Արմենը հասկացավ մի բան. նա հաճույքով հաշվում էր խանութի բյուջեն և լրացնում համակարգչում առք ու վաճառքի տվյալները: Այն, ինչ սկսվել էր որպես փոքր խնդիր, ի վերջո վերածվեց կրքի: Նա ժամերով նստում էր, լցնում էր աղյուսակները և տարօրինակ բավարարվածության զգացում էր զգում, երբ տեսնում էր, որ թվերը կատարելապես համընկնում էին:

ՄանրամասնՍտուգեք Ձեր հաշվապահական գրանցումները՝ սխալներից խուսափելու համար

🧮 Օրվա խորհուրդը հաշվապահներին․ ստուգեք Ձեր հաշվապահական գրանցումները՝ սխալներից խուսափելու համար:

📌 Հաշվապահական հաշվառման սխալները կարող են հանգեցնել սխալ ֆինանսական հաշվետվությունների, բաց թողնված հարկային ժամկետների և պոտենցիալ տույժերի ու տուգանքների։

📄 Պարբերաբար ստուգեք Ձեր աշխատանքը (օրական, շաբաթական կամ ամսական կտրվածքով)՝ անհամապատասխանությունները շուտ հայտնաբերելու համար:

Իսկ Դուք ստուգու՞մ եք Ձեր աշխատանքը և ի՞նչ հաճախականությամբ։ Գրեք մեկնաբանություններում 👇

Ինչու՞ է բիզնեսին անհրաժեշտ հաշվապահ

-Որոշել եմ բիզնեսով զբաղվեմ

-Լավ բան ես մտածել։ Իսկ լավ հաշվապահ գտե՞լ ես։ Իմ գործերով մեր ընկերն ա զբաղվում, հիմա համարը…

-Ի՞նչ հաշվապահ, ես կանեմ ամեն ինչ, էնտեղ առանձնապես անելու բան էլ չկա, մի հատ “կնոպկա” չի՞

-Մի հատ էս ռիսկերին ծանոթացիր, իմացիր՝ ինչու՞ է քեզ անհրաժեշտ լավ հաշվապահ, հետո նոր կասես՝ արժի՞ խնայել հաշվապահական ծառայությունների վրա․

- Չներկայացված կամ վերջնաժամկետից հետո ներկայացված հարկային հաշվետվություններ և հաշվարկներ, դրա հետևանքով առաջացող տույժեր և տուգանքներ

- Սխալ պատրաստված հարկային հաշվետվություններ և հաշվարկներ, դրա հետևանքով առաջացող տույժեր և տուգանքներ

- Սխալ հաշվարկված հարկեր և վճարներ

- Հաշվապահական հաշվառման բացակայություն

- Գործընկերների հետ պարտավորությունների հաշվառման բացակայություն

Համ էլ տես, թե ինչ են գրում հաշվապահները մեկնաբանություններում ![]()

“Ֆինանսական հաշվառման հիմունքներ” և “Կառավարչական հաշվառում” առարկաների գծով գրականություն

Լիլիթ․

Բարև ձեզ, խնդրում եմ հուշել՝ ինչպե՞ս կարող եմ ձեռք բերել արդի գրականություն “Ֆինանսական հաշվառման հիմունքներ” և “Կառավարչական հաշվառում” առարկաների գծով որակավորման քննություններին պատրաստվելու համար: Խնդրում եմ caaa.am կայքին հղում չանել:

Բլոգերների հաշվապահություն

Մանյա․

Բարև ձեզ, խնդրեմ կասե՞ք՝ բլոգերների հաշվապահությունը շրջանառության հարկո՞վ են անում, ու բացի եռամսակային հաշվետվությունը ուրիշ ի՞նչ հաշվետվություններ են լինում։

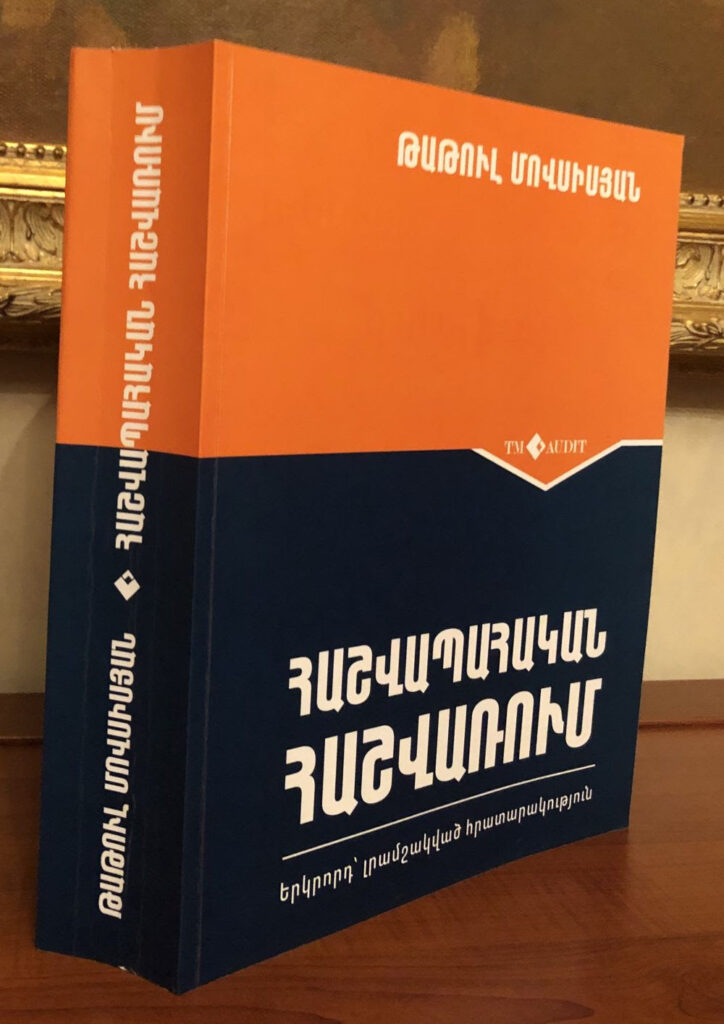

Թաթուլ Մովսիսյանի «Հաշվապահական հաշվառում» (2-րդ լրամշակված հրատարակություն)

Գիրքը նախատեսված է հաշվապահական հաշվառումն ինքնուրույն ուսումնասիրող սկսնակների, ուսումնական հաստատությունների դասախոսների և ուսանողների, ինչպես նաև կազմակերպությունների հաշվապահների, ֆինանսահաշվային ոլորտի այլ աշխատողների համար:

Այս հրատարակությունն անդրադարձել է նաև ՖՀՄՍ-ներում և Հարկային Օրենսգրքում վերջին տարիներին կատարված փոփոխություններին, ինչպես նաև ընդգրկվել են նոր թեմաներ, այդ թվում.

- Հասույթ. կատարման պարտականություն, գործարքի գին, ճանաչում և չափում (ՖՀՄՍ 15)

- Վարձակալություն. դասակարգում, ճանաչում և չափում, կարճաժամկետ և փոքրարժեք ակտիվների վարձակալություն (ՖՀՄՍ 16)

- Գյուղատնտեսություն. կենսաբանական ակտիվներ և գյուղատնտեսական արտադրանք, բերքատու բույսեր (ՀՀՄՍ 16, ՀՀՄՍ 41)

- Ֆինանսական գործիքներ. դասակարգում, չափում, դեֆոլտ և ակնկալվող պարտքային կորուստներ (ՖՀՄՍ 9)

- Արտարժույթով տրված և ստացված կանխավճարներ (ՀՀՄՍ 21)

- Փոխառության ծախսումների կապիտալացում (ՀՀՄՍ 23)

- Հայեցակարգային հիմունքներ, ՀՀ-ում հաշվապահական հաշվառման նոր կարգավորումներ:

Նյութի մատուցման պարզ ու հստակ շարադրանքը, տրամաբանական հաջորդականությունը, ուսումնասիրած թեմաների ընկալումը ստուգող հարցերի ու առաջադրանքների առկայությունը թույլ են տալիս մատչելի և դյուրին դարձնել յուրացումը և նախանշել օգտագործողների շատ լայն շրջանակ:

Ծանոթանալ գրքի բովանդակությանը

Գիրքը ձեռք բերելու համար կարող եք զանգահարել (011) 607081, (091) 583121, (094) 583121

Լիզինգային գործարքի վաճառք ֆակտորինգով

Լուսինե․

Բարև Ձեզ։ Ցանկանում եմ տալ մի հարց՝ կապված ֆակտորինգային գործարքների հետ։ Արդյո՞ք հնարավոր է լիզինգային գործարքը ֆակտորինգով վաճառել բանկին՝ պահպանելով լիզինգի գումարների հավաքագրման իրավունքը, ինչպես նաև պահպանելով լիզինգի գույքի սեփականության իրավունքը և Բանկի փոխարեն կատարել նաև այդ լիզինգի պայմանագրով սահմանված հաշվառումը։ Եթե այո, ապա կարո՞ղ եք ասել՝ հաշվապահորեն ինչպե՞ս պետք է անել։

Ջի-Էմ Քընսալթ ընկերությունը մատուցում է հաշվապահական ծառայություններ

Ընկերություն՝ Ջի-Էմ Քընսալթ ՍՊԸ

Հասցե՝ Տիգրան Պետրոսյան փող., 40/2 շենք, ոչ բնակելի տարածք 74

Հեռախոս՝ +374 95448848, +374 95478848

Էլ․ փոստ՝ info@winconsult.am

Ծառայության անվանում՝ Հաշվապահական հաշվառում և ֆինանսական վերլուծություն, Հարկային հաշվետվությունների կազմում և ներկայացում,Աշխատավարձերի հաշվարկ և կադրային գործառույթներ, Հարկային խորհրդատվություն և օրենսդրական աջակցություն, Հարկային պլանավորում ,Հաշվապահության ներքին աուդիտ, Ծրագրային համակարգերի ներդրում

Ծառայության նկարագրություն՝ Մեր ընկերությունը համալրված է փորձառու մասնագետներով, որոնք ունեն խորը մասնագիտացված գիտելիքներ հաշվապահական հաշվառման և հարկային իրավահարաբերությունների ոլորտներում, արդյունքում Դուք անխոչընդոտ կիրականացնեք Ձեր բիզնես գործունեությունը

Ծառայության արժեք՝ Կազմակերպության գործնեության տեսակից (հարկատեսակներ), աշխատողների թվաքանակից և շրջանառության ծավալներից կախված

Հաշվապահական խնդիր

Խնդրում եմ օգնեք լուծել խնդիրը։ Պահանջվում է որոշել ձեռք բերված սարքավորման սկզբնական արժեքը և ձևակերպել գործառնությունները։ Տվյալներ. կազմակերպությունը ձեռք է բերել սարքավորում, որի դիմաց հաշվարկային հաշվից վճարել է 489 600 դրամ, ներառյալ՝ ԱԱՀ-ն։ Սարքավորումը տեղափոխել է տրանսպորտային կազմակերպությունը։ Տեղափոխման արժեքն է 48 000 դրամ, ներառյալ՝ ԱԱՀ-ն։ Տեղափոխման վճարումն իրականացվել է հաշվարկային հաշվից։ Սարքավորման տեղակայման համար օգտագործվել են նյութեր` 12 500, բանվորներին հաշվարկվել է աշխատավարձ` 58 000 դրամի չափով։

ԱՁ հաշվապահություն

Մարինե․

Բարև ձեզ, հարգելի հաշվապահներ։ Ինձ ձեր օգնությունն է պետք։ Ունեմ Ա/Ձ, ներկա պահին հաշվապահն է կատարում հաշվապահություն, բայց ուզում եմ ինքս վարել։ Նշեմ, որ գրանցված աշխատող չկա։ Տարեկան եկամուտը չի գերազանցում 24 մլն ՀՀ դրամը։ Որևէ դժվարություն իրենից ներկայացնու՞մ է։ Հնարավո՞ր է արդյոք ինքնուրույն վարել։ Կանխավ շնորհակալություն։

Հաշվապահական հաշվառում

Հաշվապահական հաշվառում – պատմություն

Հաշվապահական հաշվառումը ֆինանսական գործարքների գրանցման, վերլուծության և մեկնաբանման համակարգված գործընթացը, ունի նույնքան հարուստ և բազմազան պատմություն, որքան ինքը՝ քաղաքակրթությունը: Հաշվապահական հաշվառման ակունքները կարելի է գտնել հին Միջագետքից՝ մոտ 7 000 տարի առաջ, որտեղ հաշվապահներն օգտագործում էին կավե տախտակներ՝ գյուղատնտեսական առևտրի մասին գրառումներ պահելու համար: Ֆինանսական գործարքները կառավարելու և գրանցելու անհրաժեշտությունը մեծացավ քաղաքների և առևտրի աճով, ինչը հանգեցրեց ավելի բարդ հաշվապահական մեթոդների զարգացմանը:

Հին Եգիպտոսում հաշվապահությունը վճռորոշ նշանակություն ուներ փարավոնների և պետության հարստությունը կառավարելու համար: Դպիրները մանրամասն հաշվառում էին վարում մշակաբույսերի բերքատվության, հարկերի և աշխատուժի մասին: Նմանապես, Հին Հունաստանում հաշվապահական հաշվառումը անբաժանելի էր պետական կառավարման և առևտրի համար, ինչի վկայությունն է ֆինանսական փաստաթղթերի օգտագործումը ժողովրդավարական կառավարմանն աջակցելու համար:

Հռոմեական կայսրությունը հետագայում զարգացրեց հաշվապահական պրակտիկան՝ ներմուծելով համապարփակ համակարգ, որը հայտնի է որպես «Codex», որը ներառում էր հանրային հաշիվներ, մանրամասն ֆինանսական հաշվետվություններ և աուդիտներ՝ հսկայական կայսրության ֆինանսները կառավարելու համար: Այս ժամանակաշրջանը նշանավորեց կրկնակի հաշվապահական հաշվառման սկիզբը, թեև այն պաշտոնականացված չէր մինչև Վերածննդի դարաշրջանը:

ՄանրամասնԷՅ ՋԻ ՌՈՅԱԼ ՔՈՆՍԱԼԹԻՆԳ ընկերությունը մատուցում է հաշվապահական ծառայություններ

Ընկերություն՝ Էյ ՋԻ Ռոյալ Քոնսալթինգ ՍՊԸ

Հասցե՝ Ք․ Երևան, Հ․ Հովհաննիսյան 54

Հեռախոս՝ 094222127

Էլ․ փոստ՝ ani.grigoryan@agrconsulting.am

Ծառայության անվանում՝ Հաշավապահական, իրավաբանական, ֆինասական ծառայություններ

Ծառայության նկարագրություն՝ AG Royal Consulting – ը առաջարկում է արդյունավետ համագործակցություն, որի ընթացքում դուք կստանաք👇🏻

🔍 Անվճար հարկային խորհրդատվություն

🔍 Հարկային և հաշվապահական հաշվառման վարում

🔍 Պետական գնումների գործընթացին մասնակցություն

🔍Ներքին աուդիտ

🔍Իրավաբանական ծառայություն

🔍Հաշվապահության վերականգնում

🔍 Կադրային հաշվառում

Հաշվապահական հաշվառման քաղաքականություն

Աննա․

Բարև Ձեզ, որտեղի՞ց կարող եմ գտնել հաշվապահական հաշվառման քաղաքականության օրինակելի ձև, կամ եթե ինչ-որ մեկն ունի, խնդրում եմ ուղարկել anna-grigoryan-anna@mail.ru էլ.փոստի հասցեով: Շնորհակալություն:

Կենդանիների կերերի խանութ

Մերի․

Ողջույն, հաշվապահներ ջան։ Կենդանիների կերերի խանութի հաշվապահությունը վարելու առանձնահատկություններ կա՞ն, և արդյո՞ք պարտադիր է ծրագրով աշխատելը փոքր խանութի պարագայում, երբ 24 մլն չի գերազանցել։

ՀՄ նվիրատվություն

Նարեկ․

Բարև Ձեզ: Խնդրում եմ օգնեք հետևյալ հարցում: Մարզպետարանը ՀՄ-ներ է հանձնել դպրոցին: Գրանցման և շահագործման հանձման ակտի մեջ պետք է նշվի մատակարար հաշիվը, սակայն տվյալ ՀՄ-ն որպես նվիրատվություն է պետք ճանաչել, և եթե գործառնությունները չենք գրանցում, անալիտիկ և սինթետիկ հաշիվների շեղում է առաջանում: Նշեք խնդրեմ՝ ինչպե՞ս վարվեմ:

ԱՁ անալիտիկ հաշվառում

Կարեն․

Բարև Ձեզ։ ԱԱՀ-ով աշխատող ԱՁ-ն անալիտիկ հաշվառում չվարելու համար ի՞նչ պատասխանատվության է ենթարկվում։

Շահաբաժնի բաշխում

Արեն․

Բարև ձեզ, հարգելի հաշվապահներ: Խնդրում եմ օգնել հետևյալ հարցում․ շահաբաժինը բաշխելիս պետք է առաջնորդվել հարկայի՞ն հաշվառումով, թե՞ հաշվապահական հաշվառումով: Հարցիս իմաստն այն է, որ կան ծախսեր, որոնք շահութահարկը որոշելիս չեն նվազեցվում համախառն եկամտից, այդ դեպքում շահաբաժինը բաշխելիս պետք է այդ ծախսերն էլ նվազեցնել, նոր հաշվարկել մաքուր շահույթ բաշխել և վճարել 5 տոկոս, թե՞ պետք է առաջնորդվել շահութահարկի հաշվետվությունով տրված թվով։ Եթե հստակ իրավական ակտի համար կարող եք ասել, շատ շնորհակալ կլինեմ։

ԱՁ անալիտիկ հաշվառում

Կարեն․

Բարև Ձեզ։ ԱԱՀ-ով աշխատող ԱՁ-ն եթե հաշվառում չի վարում, որքա՞ն տուգանք է առաջանում։