1. Առևտրական գործունեություն (Խանութ)

- Շրջանառություն` 1,000,000 դրամ

- Աշխատավարձ՝ 330,000 դրամ

- Ձեռքբերումներ՝ 470,000 դրամ

- Ընդամենը ծախսեր` 330,000 + 470,000 = 800,000 դրամ

- Հաշվարկ`

- Նախնական հարկ (10%)` 1,000,000 * 10% = 100,000 դրամ։

- Ծախսերի նվազեցում (9.5%)` 800,000 * 9.5% = 76,000 դրամ։

- Վճարման ենթակա հարկ: 100,000 – 76,000 = 24,000 դրամ։

(Սա ավելի է շրջանառության 1%-ից (10,000 դրամից), ուստի վճարման ենթակա շրջանառության հարկը կլինի 24 000 դրամ):

2. Առևտուր՝ բարձր ծախսերով

- Շրջանառություն` 1,000,000 դրամ

- Աշխատավարձ՝ 330,000 դրամ

- Ձեռքբերումներ՝ 650,000 դրամ

- Ընդամենը ծախսեր` 330,000 + 650,000 = 980,000 դրամ

- Հաշվարկ`

- Նախնական հարկ (10%)` 100,000 դրամ։

- Նվազեցում (9.5%)` 980,000 * 9.5% = 93,100 դրամ։

- Մնացորդ՝ 100,000 – 93,100 = 6,900 դրամ։

- Արդյունք՝ քանի որ 6,900-ը փոքր է շրջանառության 1%-ից (10,000 դրամ), տնտեսվարողը կվճարի 10,000 դրամ:

Տվյալ օրինակում առաջանում է շրջանառության հարկի գումարից չնվազեցված և հաջորդ եռամսյակներ տեղափոխվող գումար՝ 3,100 դրամ։

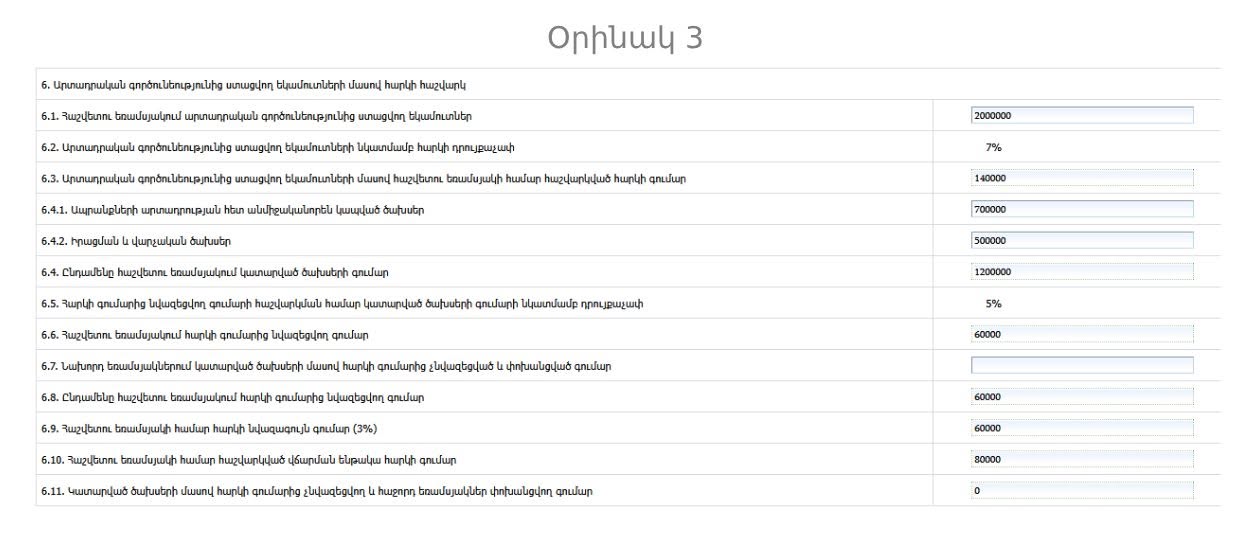

3. Արտադրական գործունեություն

- Շրջանառություն՝ 2,000,000 դրամ

- Փաստաթղթավորված ծախսեր՝ 1,200,000 դրամ

- Հաշվարկ՝

- Նախնական հարկ (7%)՝ 2,000,000 * 7% = 140,000 դրամ։

- Ծախսերի նվազեցում (5%)՝ 1,200,000 * 5% = 60,000 դրամ։

- Վճարման ենթակա հարկ՝ 140,000 – 60,000 = 80,000 դրամ։

(Սա ավելի է շրջանառության 3%-ից (60,000 դրամից), ուստի վճարման ենթակա շրջանառության հարկը կլինի 80,000 դրամ):

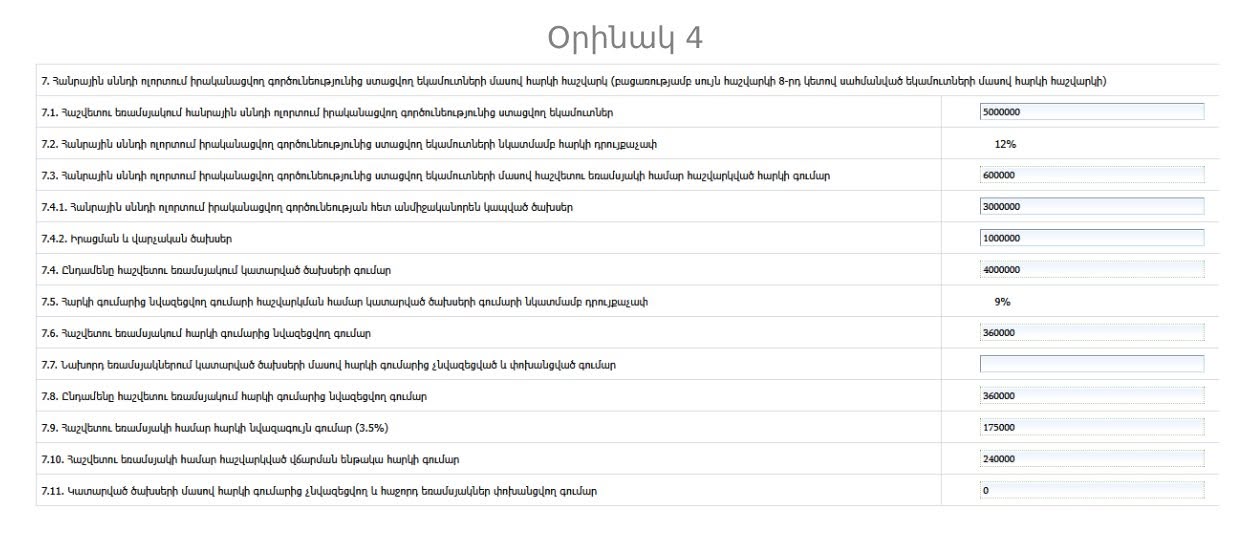

4. Հանրային սնունդ (Ռեստորան)

- Շրջանառություն՝ 5,000,000 դրամ

- Փաստաթղթավորված ծախսեր՝ 4,000,000 դրամ

- Հաշվարկ՝

- Նախնական հարկ (12%)՝ 5,000,000 * 12% = 600,000 դրամ։

- Ծախսերի նվազեցում (9%)՝ 4,000,000 * 9% = 360,000 դրամ։

- Վճարման ենթակա հարկ՝ 600,000 – 360,000 = 240,000 դրամ։

(Սա ավելի է շրջանառության 3.5%-ից (175,000 դրամից), ուստի վճարման ենթակա հարկը կլինի 240 000 դրամ):

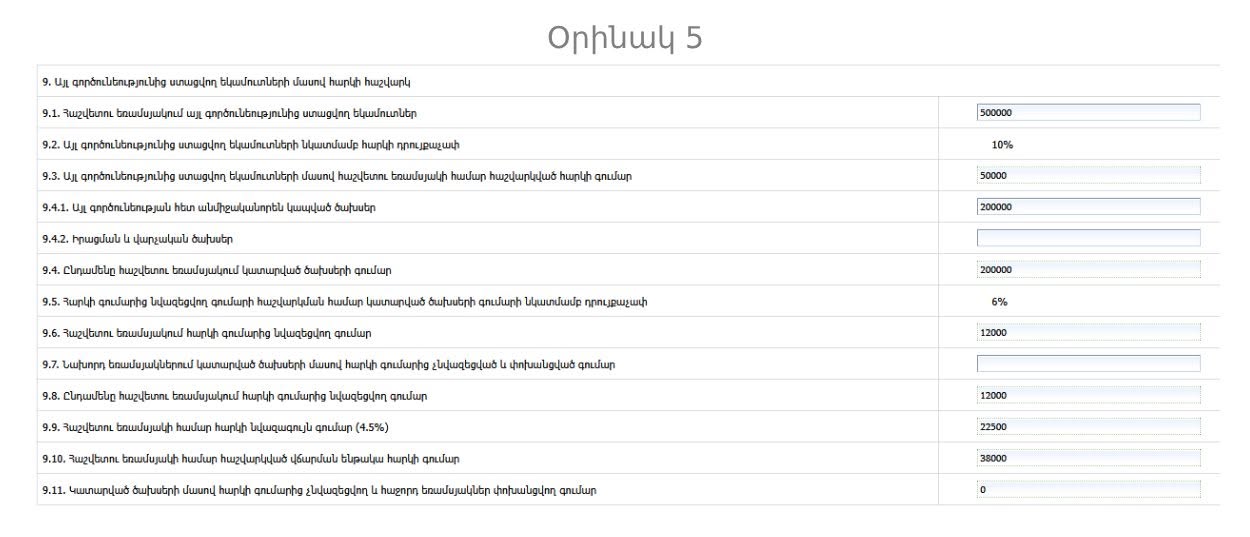

5. Այլ գործունեություն (Օրինակ՝ Ծառայություններ)

- Շրջանառություն՝ 500,000 դրամ

- Փաստաթղթավորված ծախսեր՝ 200,000 դրամ

- Հաշվարկ՝

- Նախնական հարկ (10%)՝ 50,000 դրամ։

- Ծախսերի նվազեցում (6%)՝ 200,000 * 6% = 12,000 դրամ։

- Վճարման ենթակա հարկ՝ 50,000 – 12,000 = 38,000 դրամ։

(Սա ավելի է շրջանառության 4.5%-ից (22,500 դրամից), ուստի վճարման ենթակա հարկը կլինի 38 000 դրամ):

6. Բարձր տեխնոլոգիաների ոլորտ (ՏՏ)

- Շրջանառություն՝ 3,000,000 դրամ

- Հաշվարկ՝

- Դրույքաչափը 1% է (առանց լրացուցիչ ծախսային նվազեցման մեխանիզմի այս հոդվածով)։

- Վճարման ենթակա հարկ: 3,000,000 * 1% = 30,000 դրամ։

7. Վարձակալությունից ստացված եկամուտ

- Եկամուտ՝ 400,000 դրամ

- Հաշվարկ՝

- Դրույքաչափը 10% է։

- Վճարման ենթակա հարկ՝ 400,000 * 10% = 40,000 դրամ։

(Վարձակալության դեպքում ծախսային նվազեցում նախատեսված չէ):

Կարևոր հիշեցումներ

Ուշադրություն: Ըստ Հարկային օրենսգրքի, որպես ծախս չեն դիտարկվում հիմնական միջոցների ձեռքբերման ծախսերը կամ ամորտիզացիան։ Նվազեցման համար ընդունվում են միայն ապրանքների ձեռքբերման, վարչական և իրացման այն ծախսերը, որոնք հիմնավորված են համապատասխան փաստաթղթերով։

Այս հոդվածը պատրաստվել է՝ նպատակ ունենալով ընդհանուր պատկերացում կազմել շրջանառության հարկի վերաբերյալ։ Կարևոր է գործունեություն սկսելուց առաջ խորհրդակցել հաշվապահի հետ։