Վահան.

Ո՞ր ամսաթվի միջին փոխարժեքով պետք է հաշվարկվի ԵԱՏՄ-ից ներմուծված ապրանքի ինքնարժեքը: Արդյո՞ք ինկոտերմսերը կիրառելի են ինքնարժեքը հաշվարկելու ժամանակ, և եթե այո, ապա արդյո՞ք դրանց կիրառումը չի հակասում օրենսդրորեն սահմանված կարգին:

Կայք հաշվապահների համար և ոչ միայն

Հաշվապահական ծառայություններ

091 088 349

Հաշվապահական ծառայություններ

091 088 349

ԵՏՄ անդամ պետությունից ապրանքի ներմուծման կամ ԵՏՄ անդամ պետություն ապրանքի արտահանման գործառնությունների դեպքում՝ համապատասխանաբար ապրանքը Հայաստանի Հանրապետության տարածք ներմուծելու (Հայաստանի Հանրապետության պետական սահմանը հատելու) կամ ապրանքը Հայաստանի Հանրապետությունից արտահանելու (Հայաստանի Հանրապետության պետական սահմանը հատելու) ամսաթվի դրությամբ՝ ելնելով այդ օրը Հայաստանի Հանրապետության կենտրոնական բանկի հրապարակած՝ արժութային շուկաներում ձևավորված միջին փոխարժեքից: Այն դեպքում, երբ ապրանքը Հայաստանի Հանրապետության սահմանը հատում է օդային տրանսպորտով կամ փոստային օպերատորի կողմից մատուցվող փոստային ծառայության միջոցով, ԵՏՄ անդամ պետությունից ապրանքի ներմուծման կամ ԵՏՄ անդամ պետություն ապրանքի արտահանման գործառնությունների դեպքում ապրանքի հարկման բազան և սկզբնական արժեքը որոշվում են տրանսպորտային (փոխադրման) փաստաթղթերի՝ կոնոսամենտում, բեռնագրում կամ այլ փաստաթղթերում նշված ամսաթվի դրությամբ՝ ելնելով այդ օրը Հայաստանի Հանրապետության կենտրոնական բանկի հրապարակած՝ արժութային շուկաներում ձևավորված միջին փոխարժեքից:

Կիրառում եք կենտրոնական բանկի պաշտոնական կայքի (cba.am) հրապարակած՝ ՀՀ սահմանը հատած օրվա նախորդ օրվա փոխարժեքը:

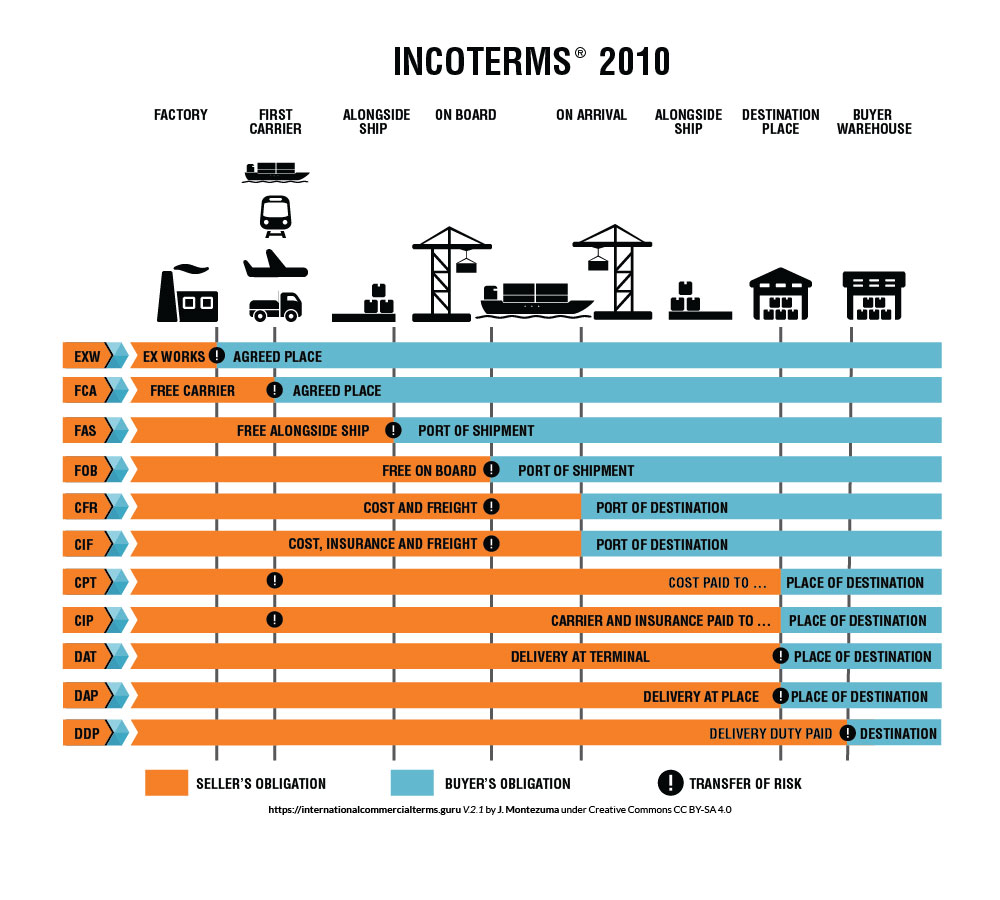

Շնորհակալ եմ պատասխանի համար, սակայն կցանկանայի նաև իմանալ Ձեր կարծիքը հարցի երկրորդ մասի վերաբերյալ՝ կապված ինկոտերմսների հետ: Օրինակ՝ պայմանագրում նշվող EXW ինկոտերմսի ժամանակ ապրանք ներմուծելիս հաշվառում կատարելիս ըստ ինկոտերմսի նպատակահարմար է վերցնել ինվոյսի ամսաթվի փոխարժեքը: Այս դեպքում առաջանում է հակասություն Ձեր նշած սկզբունքի հետ: Ի՞նչ եք կարծում՝ այս պարագայում ո՞ր տարբերակն է առաջնային: